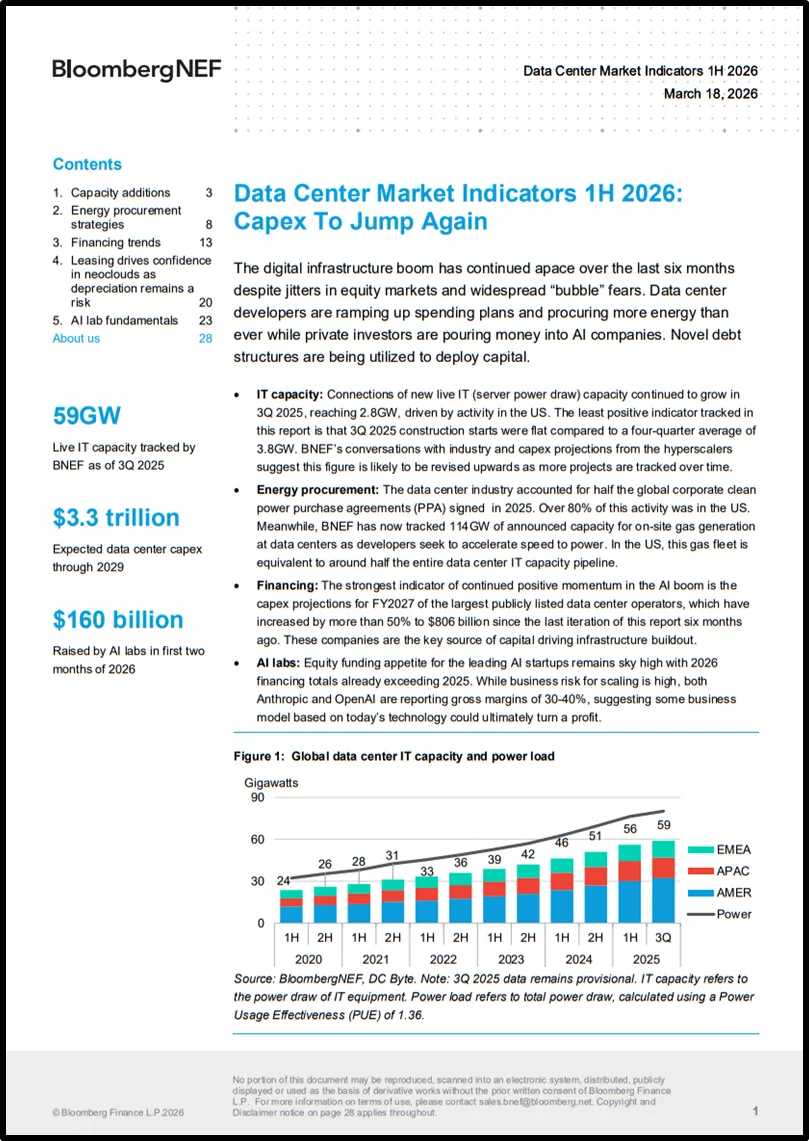

El crecimiento de la infraestructura digital atraviesa una fase de expansión acelerada impulsada por la inteligencia artificial, las plataformas en la nube y la necesidad de capacidad computacional de gran escala. Durante 2025, la capacidad global de centros de datos alcanzó 59GW de capacidad IT activa, mientras las nuevas conexiones continuaron aumentando, especialmente en Estados Unidos, donde se concentró la mayor parte de los megaproyectos destinados a cargas de trabajo de IA. A medida que las empresas tecnológicas incrementan sus inversiones, también se observa una mayor concentración geográfica y corporativa, pues compañías como AWS, Meta, Microsoft y Google dominan tanto la construcción como la expansión operativa. Además, el mercado refleja un cambio estructural: los proyectos recientes ya no responden únicamente a servicios tradicionales de nube y colocación, sino a infraestructuras especializadas para entrenamiento e inferencia de modelos avanzados. Este fenómeno ha acelerado los tiempos de construcción y ha favorecido campus energéticos de enormes dimensiones, algunos capaces de superar el gigavatio de demanda eléctrica. Entretanto, regiones como Malasia, Canadá y Francia comienzan a consolidarse como polos emergentes debido a ventajas regulatorias, disponibilidad energética y cercanía estratégica a mercados de alta demanda.

Al mismo tiempo, el consumo energético derivado de esta expansión transformó profundamente las estrategias de abastecimiento eléctrico. Las compañías de centros de datos concentraron cerca de la mitad de todos los contratos corporativos globales de compra de energía limpia firmados en 2025, con un fuerte protagonismo de Estados Unidos. Sin embargo, la evolución más significativa no radica únicamente en el aumento de contratos solares y eólicos, sino en la transición hacia fuentes de generación más estables como la energía nuclear, la geotermia y los sistemas híbridos con almacenamiento. Meta y Amazon lideraron este proceso mediante contratos multimillonarios de largo plazo asociados a plantas nucleares, buscando asegurar suministro continuo para infraestructuras altamente intensivas en energía. Aun así, las limitaciones de las redes eléctricas y los retrasos de interconexión impulsaron otra tendencia mucho más agresiva: el desarrollo masivo de generación a gas dentro de los propios campus de datos. En apenas unos meses, los anuncios de capacidad de generación térmica in situ pasaron de 9GW a 114GW, principalmente en territorio estadounidense. De esta manera, las empresas tecnológicas comenzaron a tratar la energía no solo como un insumo operativo, sino como una condición estratégica para acelerar la entrada en funcionamiento de nuevos complejos de IA. Esta dinámica también benefició a fabricantes de turbinas y motores, cuyos valores bursátiles crecieron conforme aumentaba la demanda de equipos energéticos especializados.

Mientras la infraestructura física y energética se expandía, los mercados financieros mostraron simultáneamente entusiasmo y preocupación frente al auge de la IA. Las proyecciones de gasto de capital de los principales operadores crecieron más de 50% en pocos meses y superaron los 800 mil millones de dólares estimados hacia 2027. Aunque los inversionistas continúan aportando enormes cantidades de recursos, comenzaron a surgir dudas relacionadas con la sostenibilidad financiera del sector, especialmente por la velocidad del gasto y la incertidumbre sobre la rentabilidad futura de los modelos de IA generativa. En este escenario, las grandes tecnológicas recurrieron cada vez más a emisiones de deuda y estructuras financieras complejas para sostener la expansión. Google incluso emitió bonos a 100 años, una decisión extremadamente inusual para una empresa tecnológica, mientras firmas como CoreWeave y Nebius popularizaron esquemas respaldados por GPU y contratos convertibles. A su vez, Oracle se convirtió en un indicador sensible del apetito financiero por la infraestructura de IA debido a su fuerte exposición a OpenAI y a los riesgos asociados con contratos gigantescos de largo plazo. Aunque las emisiones de deuda fueron ampliamente sobre suscritas, persisten preocupaciones relacionadas con depreciación tecnológica, volatilidad bursátil y sobrevaloración de activos asociados a chips avanzados.

El mercado comenzó a redefinir las relaciones entre hyperscalers y neoclouds mediante contratos de arrendamiento, garantías cruzadas y mecanismos financieros poco convencionales. Empresas como Microsoft y Meta firmaron acuerdos multimillonarios con operadores especializados en GPU-as-a-service, buscando ampliar capacidad sin asumir directamente toda la inversión en infraestructura. Esta estrategia reduce compromisos permanentes y permite mayor flexibilidad frente a posibles cambios en la demanda futura de IA. No obstante, también expone fragilidades relacionadas con la depreciación acelerada de los GPU, cuyo ciclo tecnológico se acorta debido al ritmo anual de lanzamiento de nuevos chips. Aunque actualmente la demanda sigue siendo elevada incluso para procesadores antiguos, existe incertidumbre sobre cuánto tiempo podrán conservar valor económico estos activos. Paralelamente, compañías como Google y Nvidia comenzaron a respaldar financieramente contratos de terceros para facilitar el acceso al crédito de operadores especializados, fortaleciendo aún más la concentración del ecosistema alrededor de unas pocas corporaciones. Así, la expansión global de centros de datos refleja no solo una transformación tecnológica, sino también una reorganización energética, financiera e industrial vinculada al avance acelerado de la inteligencia artificial.

Para leer más ingrese a:

https://about.bnef.com/insights/commodities/ai-data-center-build-advances-at-full-speed-five-things-to-know/https://assets.bbhub.io/professional/sites/44/202603-DataCenterMarketIndicators_LeadGen_1035557.pdf

Compartir artículo

Para información general sobre la organización: difusion@colombiainteligente.org | Dirección: Edf. TecnoParque Cr 46#56-11 Piso 13 | Medellín – Colombia

Teléfono: +57-4-4441211 Ext. 171 | FAX: +57-4-4440460

![]()

Los documentos se clasifican en varios colores tipo semáforo tecnológico que indican el nivel de implementación de la tecnología en el país

Tecnología en investigación que no ha sido estudiado o reglamentado por entidades del sector.

La tecnología se aplica de manera focal y se encuentra en estudio por parte de las entidades del sector.

La tecnología se aplica de manera escalable y se encuentran políticas y regulaciones focales establecidas.

La tecnología se aplica a través de servicios y se encuentran políticas y regulaciones transversales establecidas.

La tecnología se aplica de manera generalizada y se tiene un despliegue masivo de esta.

Para acceder a todos los documentos publicados y descargarlos ingresa aquí